1.000€ steuerfreie Entlastungsprämie für Arbeitnehmer

Der Bundestag hat am 24.4.2026 den Entwurf des Neunten Gesetzes zur Änderung des Steuerberatungsgesetzes und zur Änderung weiterer steuerrechtlicher Vorschriften verabschiedet. Darin enthalten ist auch die neue Entlastungsprämie von 1.000 € für Arbeitnehmer.

Der neue § 3 Nr. 11d EStG regelt, dass Arbeitgeber Leistungen zur Abmilderung der gestiegenen Preise bis zu einem Betrag von 1.000 € steuerfrei an ihre Arbeitnehmer gewähren können. Dieser steuerliche Freibetrag gilt unabhängig davon, ob die Leistungen in Form von Zuschüssen oder Sachbezügen gewährt werden. Es genügt, wenn der Arbeitgeber bei der Gewährung in beliebiger Form deutlich macht, dass diese Leistung im Zusammenhang mit der Preissteigerung steht. Voraussetzung für die Steuerfreiheit ist außerdem, dass die Leistung zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt wird, also insbesondere nicht im Wege einer Entgeltumwandlung finanziert wird.

Die Steuerbefreiung kann bis zu dem Betrag von 1.000 € in der Regel für jedes Dienstverhältnis, also auch für aufeinander folgende Dienstverhältnisse, gesondert in Anspruch genommen werden. Dies gilt allerdings nicht bei mehreren aufeinander folgenden Dienstverhältnissen in dem begünstigten Zeitraum bei demselben Arbeitgeber.

Die steuerfreien Leistungen sind im Lohnkonto aufzuzeichnen. Andere Steuerbefreiungen, Bewertungsvergünstigungen oder Pauschalbesteuerungsmöglichkeiten (wie z.B. § 3 Nr. 34a, § 8 Abs. 2 Satz 11, § 8 Abs. 3 Satz 2 EStG) bleiben hiervon unberührt und können neben der hier aufgeführten Steuerfreiheit in Anspruch genommen werden.

Für die steuerfreie Entlastungsprämie an Arbeitnehmer fallen in der Sozialversicherung aufgrund der Steuerfreiheit keine Beiträge an, da es sich Leistungen handelt, die nach § 1 Abs. 1 Satz 1 Nr. 1 SvEV nicht zum Arbeitsentgelt i.S.v. § 14 SGB IV gehören.

Gültigkeit: Diese Regelung gilt vom Tag nach der Verkündung im Bundesgesetzblatt bis zum 30.6.2027.

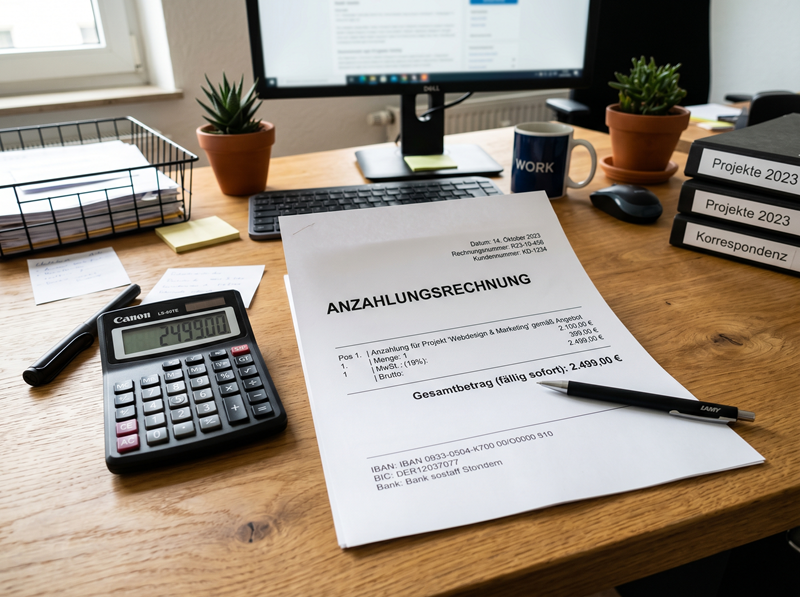

Vorsteuerabzug aus nicht erstatteter Anzahlung

Der BFH hat entschieden, dass eine Anzahlungsrechnung auch dann zum Vorsteuerabzug berechtigen kann, wenn sie nicht ausdrücklich Begriffe wie „Anzahlung“ oder „Vorauszahlung“ enthält. Es reicht aus, wenn aus den Umständen erkennbar ist, dass die Rechnung sich auf eine noch zu erbringende Leistung bezieht.

Praxis-Beispiel:

Ein Unternehmer machte von seinem Recht auf Vorsteuerabzug für eine Anzahlung Gebrauch, die er für eine zukünftige Lieferung einer Photovoltaikanlage geleistet hatte. Die Photovoltaikanlage wurde allerdings nie realisiert. Da die Lieferung letztlich nicht erfolgte, ging es darum, ob der Unternehmer ein Recht auf Vorsteuerabzug hat. Die zentrale Frage war, ob dem Unternehmer trotz des betrügerischen Kontexts ein Recht auf Vorsteuerabzug zusteht.

Für eine der betroffenen Rechnungen erkannte der BFH das Recht auf Vorsteuerabzug an, weil sie als Anzahlungsrechnung qualifiziert wurde. Für die zweite Rechnung entschied der BFH jedoch, dass weitere Sachaufklärung notwendig ist, um festzustellen, ob diese Rechnung als Anzahlungsrechnung angesehen werden kann.

Der Fall wurde hinsichtlich der zweiten Rechnung an die Vorinstanz zurückverwiesen, um weitere Untersuchungen durchzuführen. Dabei muss insbesondere geprüft werden, ob der Unternehmer zum Zeitpunkt der Zahlung gutgläubig davon ausgehen konnte, dass die Leistung tatsächlich erbracht wird. Wesentlich ist hierbei, dass das Recht auf Vorsteuerabzug für Anzahlungen nur gilt, wenn der Steuerpflichtige davon ausging, eine Zahlung für eine zukünftige Leistung zu leisten, was in betrugsähnlichen Situationen infrage gestellt werden kann.

Umsatzsteuer: Ansässigkeit im Inland

Ist es für den Leistungsempfänger ungewiss, ob der leistende Unternehmer im Zeitpunkt der Leistungserbringung im Inland ansässig ist, schuldet der Leistungsempfänger die Umsatzsteuer nur dann nicht, wenn ihm der leistende Unternehmer durch eine Bescheinigung nachweist, dass er kein Unternehmer im Sinne des § 13b Abs. 7 Satz 1 und 2 UStG ist (§ 13b Abs. 7 Satz 5 UStG). Es muss sich um eine Bescheinigung des Finanzamts handeln, dass nach den abgabenrechtlichen Vorschriften für die Besteuerung seiner Umsätze zuständig ist. Das BMF hat das Muster zur Bescheinigung über die Ansässigkeit im Inland nach § 13b Abs. 7 Satz 5 UStG (USt 1 TS) neu bekannt gegeben. Der leistende Unternehmer hat diese Bescheinigung bei dem für ihn zuständigen Finanzamt zu beantragen.

Änderungen im Vordruckmuster: Die Änderungen gegenüber dem bisherigen Vordruckmuster beruhen auf redaktionellen Anpassungen, dem Wegfall des Feldes für das Dienstsiegel sowie dem Wegfall des Zusatzes "Dieses Schreiben wurde maschinell erstellt und ist ohne Unterschrift gültig".

Gültigkeitsdauer und Herstellung: Die Gültigkeitsdauer der Bescheinigung ist nach den BMF-Schreiben auf ein Jahr zu beschränken. Ist nicht auszuschließen, dass der leistende Unternehmer nur für eine kürzere Dauer als ein Jahr im Inland ansässig bleibt, hat das Finanzamt die Gültigkeit der Bescheinigung entsprechend zu befristen.

Steuertermine Mai 2026

Die folgenden Steuertermine bzw. Abgabefristen sind im kommenden Monat zu beachten.

Dabei gilt grundsätzlich: Eine Zahlung ist fristgerecht, wenn

- bei einer Überweisung der Betrag spätestens am Abgabetermin auf dem Konto des Finanzamts eingegangen ist (keine Säumniszuschläge bei Überweisung, wenn der Betrag innerhalb von 3 Tagen nach dem Termin auf dem Konto des Finanzamts eingeht = Zahlungsschonfrist; Zahlung innerhalb der Schonfrist ist dennoch eine unpünktliche Zahlung),

- bei Zahlung mit Scheck gilt die Zahlung erst 3 Tage nach Scheckeinreichung als bewirkt, auch wenn der Betrag früher beim Finanzamt gutgeschrieben wird,

- dem Finanzamt eine Einzugsermächtigung erteilt wurde; die Zahlung gilt immer als pünktlich, auch wenn das Finanzamt später abbucht.

Terminübersicht

Für den Monat April 2026:

| Art der Abgabe | Abgabe- und Fälligkeitstermin |

|---|---|

|

Umsatzsteuer-Voranmeldung

|

11.05.2026 |

| Zusammenfassende Meldung |

26.05.2026 |

| Sozialversicherung | 28.04.2026 |

| Lohnsteuer-Anmeldung | 11.05.2026 |

Für den Monat Mai 2026:

| Art der Abgabe | Abgabe- und Fälligkeitstermin |

|---|---|

|

Umsatzsteuer-Voranmeldung

|

10.06.2026 |

| Zusammenfassende Meldung | 25.06.2026 |

| Sozialversicherung | 27.05.2026 |

| Lohnsteuer-Anmeldung | 10.06.2026 |

| Gewerbesteuer | 15.05.2026 |

Zu beachten: Die Abgabetermine entsprechen den Zahlungsterminen.

Hinweis: Der Antrag auf Dauerfristverlängerung muss nicht jährlich wiederholt werden, da die Dauerfristverlängerung solange gilt, bis der Unternehmer seinen Antrag zurücknimmt oder das Finanzamt die Fristverlängerung widerruft. Die 1/11 -Sondervorauszahlung muss dagegen von den Unternehmern, die ihre Voranmeldungen monatlich zu übermitteln haben, für jedes Kalenderjahr, für das die Dauerfristverlängerung gilt, bis zum 10. Februar berechnet, angemeldet und entrichtet werden.

Reverse-Charge-Verfahren: neuer Vordruck

Ein Unternehmer wird als Leistungsempfänger Schuldner der Umsatzsteuer, wenn er selbst Bauleistungen von einem anderen Unternehmer bezieht. Voraussetzung ist, dass von seinen Gesamtumsätzen mindestens 10% auf Bauleistungen entfallen. Der Nachweis durch die Vorlage einer Freistellungsbescheinigung nach § 48b EStG hat lediglich Indizwirkung und ersetzt nicht die Notwendigkeit der Vorlage einer Bescheinigung USt 1TG. Der leistende Unternehmer stellt Nettorechnungen aus und weist in seiner Rechnung auf den Wechsel der Steuerschuldnerschaft hin.

Werden Bauleistungen und/oder Gebäudereinigungsleistungen von einem im Inland ansässigen Unternehmer im Inland erbracht, ist der Leistungsempfänger also Schuldner der Umsatzsteuer. Davon ist auszugehen, wenn ihm das zuständige Finanzamt eine gültige Bescheinigung darüber erteilt hat, dass er ein Unternehmer ist, der derartige Leistungen erbringt. Für diesen Nachweis durch die Finanzämter wird das Vordruckmuster USt 1 TG als Nachweis der Steuerschuldnerschaft des Leistungsempfängers bei Bau- und/oder Gebäudereinigungsleistungen neu bekannt gegeben.

Entscheidend ist, dass der Leistungsempfänger ein Unternehmer ist, der solche Bau- oder Gebäudereinigungsleistungen nachhaltig erbringt (§ 13b Abs. 5 Satz 2 und 5 i.V.m. Abs. 2 Nr. 4 und 8 UStG). Davon kann in der Regel ausgegangen werden, wenn das für seine Besteuerung zuständige Finanzamt ihm eine entsprechende Bescheinigung ausgestellt hat. Wichtig ist dabei, dass diese Bescheinigung zum Zeitpunkt der Leistungserbringung gültig ist.

Sukzessive Abgabe von Versicherungsbeständen

Das Finanzgericht Münster hat entschieden, dass die sukzessive Abgabe von Versicherungsbeständen gegen Ausgleichszahlung der Tarifbegünstigung nach § 34 Abs. 2 Nr. 2 EStG unterliegt.

Praxis-Beispiel:

Der Kläger vermittelte als Handelsvertreter im Sinne des § 89b HGB Versicherungsprodukte sowie Kranken- und Rechtsschutzversicherungen eines Versicherers und erzielte aus dem Versicherungsbestand (Bestands-)Provisionen. Ab 2008 führte der Kläger das bisherige Einzelunternehmen gemeinschaftlich mit weiteren Gesellschaftern als OHG fort. Im Jahr 2016 war der Kläger am Versicherungsgesamtbestand zu 50% beteiligt. Zum 1.2.2017 und 1.2.2018 übertrug der Kläger jeweils 10% des Versicherungsgesamtbestands an zwei andere Gesellschafter. Für die Abgabe war vorgesehen, dass der Kläger jeweils einen Ausgleichsbetrag von dem Versicherer erhält, der in Anlehnung an die Grundsätze zur Errechnung des Ausgleichsanspruchs nach § 89b HGB ermittelt werden sollte. Die Ausgleichszahlungen durch den Versicherer erfolgten in den jeweiligen Jahren der Übertragung des Versicherungsbestands.

Das Finanzamt berücksichtigte in den Gewinnfeststellungsbescheiden 2017 und 2018 für den Kläger keine tarifbegünstigten Einkünfte. Zur Begründung führte das Finanzamt aus, dass die Ausgleichszahlung des Versicherers für die Übertragung von Versicherungsbeständen des Klägers in zwei Zahlungen in unterschiedlichen Veranlagungszeiträumen (2017 und 2018) erfolgt sei und es damit an der Zusammenballung von Einkünften fehle. Die hiergegen eingelegten Einsprüche blieben erfolglos.

Das Finanzgericht Münster hat der Klage stattgegeben und die geleisteten Ausgleichszahlungen in 2017 und 2018 als tarifbegünstigte Einkünfte behandelt. Die nach § 89b HGB berechneten Ausgleichszahlungen seien als Entschädigungen im Sinne § 24 Nr. 1 Buchst. c EStG zu behandeln und führen durch die Zusammenballung von Einnahmen zu einer erhöhten steuerlichen Belastung. Der Entschädigungscharakter der Ausgleichszahlungen ergebe sich auch daraus, dass die Provisionseinnahmen nach den jeweiligen Teilabgaben in signifikanter Weise zurückgegangen seien. Beide Teilbestandsabgaben begründeten zudem jeweils für sich einen selbständig zu beurteilenden Ausgleichsanspruch mit eigenständigem Entschädigungscharakter. Jede Teilbestandsabgabe gehe für sich mit dem Verzicht auf zukünftige Provisionsansprüche einher.

Jede Teilbestandsabgabe sei eigenständig zu betrachten, da der Kläger die jeweilige Entstehung der Ansprüche nicht allein habe herbeiführen können. Die Mitwirkung des Versicherers sei jeweils erforderlich gewesen.

Hinweis: Das Finanzgericht hat die Revision beim BFH zugelassen: Az. IV R 6/26.

Task Force: Prüfung bei der Besteuerung von Influencern

Die Thüringer Finanzverwaltung hat eine Task Force zur Besteuerung von Influencern gegründet. Ziel ist es, Einnahmen aus Social-Media-Aktivitäten systematisch zu erfassen und eine sachgerechte Besteuerung sicherzustellen. Schon heute sind in Thüringen 516 hauptberufliche Influencer steuerlich erfasst. Insbesondere bei nebenberuflich tätigen Social-Media-Akteuren verspricht man sich von der Task Force einiges, weil die Dunkelziffer offenbar hoch ist.

Die Finanzverwaltung hat also erkannt, dass im Social-Media-Bereich ein erhebliches Potenzial besteht, dem Staat bisher vorenthaltene Steuereinnahmen zuzuführen. Dazu werden allein in Thüringen mehr als 100.000 Datensätze von Plattformen wie YouTube, OnlyFans und Twitch ausgewertet.

Auch das Finanzministerium Nordrhein-Westfalen (NRW) setzt bereits eine Arbeitsgruppe zu diesem Zweck ein. Es ist davon auszugehen, dass diese Aktivitäten demnächst bundesweit stattfinden werden. Bei Ausweitung auf die gesamte Bundesrepublik besteht großes Potenzial, im Influencer Bereich „strukturelle Besteuerungsdefizite“ zu beseitigen.

Lohnfortzahlung im Minijob

Wenn Minijobber krank werden, haben sie einen gesetzlichen Anspruch auf Lohnfortzahlung. Die Dauer der Lohnfortzahlung beträgt wegen derselben Krankheit höchstens sechs Wochen. Der Anspruch auf Lohnfortzahlung besteht nur, wenn das Arbeitsverhältnis mindestens seit vier Wochen ununterbrochen besteht. Sollten Minijobber also erst wenige Tage oder Wochen im Betrieb tätig sein, haben sie keinen Anspruch auf Fortzahlung des Verdienstes.

Ist ein Minijobber innerhalb von 12 Monaten mehrmals wegen derselben Krankheit arbeitsunfähig, müssen Arbeitgeber die Krankheitszeiten zusammenrechnen.

Das bedeutet:

- Arbeitgeber zahlen insgesamt höchstens sechs Wochen Lohnfortzahlung für dieselbe Krankheit.

- Haben Arbeitgeber den Verdienst bereits einige Tage oder Wochen wegen dieser Krankheit weitergezahlt, müssen sie diese Zeit der Lohnfortzahlung auf die sechs Wochen anrechnen.

- Aber: Liegt zwischen zwei Arbeitsunfähigkeitszeiten wegen derselben Krankheit eine Pause von mindestens sechs Monaten, müssen Arbeitgeber erneut bis zu sechs Wochen den Verdienst fortzahlen.

Praxis-Beispiel:

Eine Minijobberin ist wegen Rückenproblemen drei Wochen krank. Zwei Monate später fällt sie wegen derselben Diagnose erneut aus. In diesem Fall muss der Arbeitgeber nur noch für die restlichen drei Wochen Lohnfortzahlung leisten.

Arbeitgeber können oft nur schwer feststellen, ob eine Arbeitsunfähigkeit auf derselben Krankheit beruht. In der Regel wissen sie nicht, warum der Minijobber krank ist. Deshalb sollten Arbeitgeber ihre Minijobber direkt nach den Vorerkrankungszeiten fragen. Dabei müssen Minijobber keine genaue Diagnose nennen. Sie müssen lediglich bestätigen, ob die Erkrankungen denselben Hintergrund haben. Hinweis: Für sozialversicherungspflichtig Beschäftigte können Arbeitgeber Informationen über vorangegangene Krankheitszeiten in vielen Fällen direkt bei der gesetzlichen Krankenkasse einholen. Für Minijobber ist dies jedoch nicht möglich.

Nicht nur im Krankheitsfall besteht ein Anspruch auf Lohnfortzahlung im Minijob. Auch wenn ein Minijobber an einer medizinischen Reha teilnimmt, müssen Arbeitgeber den Lohn grundsätzlich bis zu sechs Wochen weiterzahlen. Die sechs Wochen gelten nicht getrennt für Krankheit und Reha, wenn beide auf derselben Erkrankung beruhen. Zunächst wird die Zeit der Arbeitsunfähigkeit wegen Krankheit berücksichtigt. Schließt sich daran eine Reha wegen derselben Krankheit an, müssen Arbeitgeber die Zeiten zusammenrechnen.

Auch im Minijob kann es vorkommen, dass Beschäftigte kurzfristig zu Hause bleiben müssen, weil ihr Kind krank ist. Unter folgenden Voraussetzungen müssen Arbeitgeber auch bei Erkrankung des Kindes den Verdienst weiterzahlen:

- Das Kind ist noch nicht 12 Jahre alt oder

- das Kind hat eine Behinderung und ist auf Hilfe angewiesen.

In diesen Fällen können Arbeitgeber ihre Minijobber für eine kurze Zeit zur Betreuung ihres Kindes von der Arbeit freistellen. Der Anspruch auf bezahlte Freistellung beträgt bis zu fünf Arbeitstage. Das gilt, sofern im Arbeitsvertrag keine andere Regelung vereinbart wurde.

Damit die Lohnfortzahlung im Krankheitsfall keine unerwartet hohe finanzielle Belastung für Arbeitgeber darstellt, sind sie durch die Arbeitgeberversicherung der Knappschaft-Bahn-See abgesichert. Diese erstattet einen großen Teil der Kosten der Lohnfortzahlung. Voraussetzung hierfür ist die Teilnahme am Ausgleichsverfahren U1. Bei Erkrankung eines Kindes werden die Aufwendungen des Arbeitgebers nicht durch die Arbeitgeberversicherung erstattet.

Gewerbesteuer: Hinzurechnung von Mietzinsen

Gehen Miet- und Pachtzinsen in die Herstellungskosten von Umlaufvermögen ein und scheidet dieses vor dem Bilanzstichtag aus dem Betriebsvermögen aus, handelt es sich nicht um eine Gewinnminderung. Damit können die Zinsen nicht bei der Gewerbesteuer hinzugerechnet werden.

Praxis-Beispiel:

Eine landwirtschaftliche Genossenschaft, die pflanzliche und tierische Erzeugnisse herstellt und veräußert, ermittelte ihren Gewinn durch Bestandsvergleich. Gestritten wurde um die Hinzurechnung von Miet- und Pachtzinsen für die Nutzung von fremdem beweglichem und unbeweglichem Anlagevermögen. Hierbei handelte es sich um Wirtschaftsgüter in Form von Acker- und Grünflächen sowie einer Erntemaschine, die von der Klägerin gepachtet bzw. gemietet wurden. Die Klägerin rechnete zunächst selbst die Miet- und Pachtzinsen dem Gewinn bei der Ermittlung der Gewerbesteuer anteilig hinzu. Die Bescheide über die Ermittlung des Gewerbesteuermessbetrages ergingen unter dem Vorbehalt der Nachprüfung. Eine Betriebsprüfung änderte nichts an dieser Hinzurechnung. Die Vorbehalte wuden aufgehoben. Dagegen legte die Klägerin Einspruch ein.

In ihrem Einspruch wies die Klägerin auf das BFH-Urteil vom 30.7.2020, III R 24/18 hin, wonach die Zinsen dann nicht hinzuzurechnen sind, wenn sie in die Herstellungskosten von Wirtschaftsgütern des Umlaufvermögens einzubeziehen sind. Dies müsse auch dann gelten, wenn sie bereits im laufenden Wirtschaftsjahr aus dem Betriebsvermögen ausgeschieden sind. Das Finanzamt ging weiterhin davon aus, dass eine Hinzurechnung vorzunehmen ist, weil die Zinsen den Gewinn gemindert hätten. Es sei nicht erkennbar, dass sie in die Herstellungskosten von Wirtschaftsgütern des Umlaufvermögens eingeflossen seien. Dies gelte sowohl für am Bilanzstichtag noch vorhandene als auch für bereits ausgeschiedene Güter.

Das Finanzgericht gab der Klage statt. Die Miet- und Pachtzinsen wurden nach Auffassung des Finanzgerichts nicht im Sinne des Einleitungssatzes des § 8 GewStG "abgesetzt". Voraussetzung für eine Hinzurechnung von Zinsen sei deren Abzugsfähigkeit in Form von Betriebsausgaben. Diese liege nicht vor, wenn die Zinsen in den Herstellungskosten eines Wirtschaftsguts des Umlaufvermögens aufgegangen sind. Dies gilt unabhängig davon, ob das entsprechende Wirtschaftsgut noch vorhanden oder bereits ausgeschieden (verkauft) ist. Die Zinsen sind auch in die Güter eingeflossen, die am Bilanzstichtag bereits nicht mehr da waren. Denn bei einer rein hypothetischen Betrachtung wären sie auch in den Herstellungskosten enthalten gewesen, wenn das entsprechende Umlaufvermögen zum Ende des Wirtschaftsjahres noch vorhanden gewesen wäre.

Bei der Aktivierung von Wirtschaftsgütern sind die Herstellungskosten anzusetzen, auch wenn sie dem Umlaufvermögen zuzuordnen sind. Der Herstellungsbegriff umfasst neben den Kosten für Material und Fertigung auch deren Gemeinkosten. Dazu zählen auch die Miet- und Pachtzinsen, die für Acker- und Grünflächen sowie den Einsatz von Erntemaschinen gezahlt werden. Das Finanzgericht stellt allein auf die Rechtslage ab. Ob der Steuerpflichtige korrekt bilanziert hat, spielt somit keine Rolle.

Fazit: Zu den Herstellungskosten gehören also auch gezahlte Miet- und Pachtzinsen für Wirtschaftsgüter, die der Herstellung landwirtschaftlicher Erzeugnisse dienen, und zwar grundsätzlich als Material- und Fertigungsgemeinkosten.

Senkung der Energiesteuersätze für Kraftstoffe

Die Bundesregierung hat verkündet, dass die Energiesteuer bei Diesel und Benzin – befristet für zwei Monate – um jeweils circa 17 Cent brutto pro Liter gesenkt wird. Faktisch werden die Energiesteuersätze für Diesel und Benzin allerdings nur um 14,04 Cent pro Liter gesenkt werden. Da die Energiesteuer in den Benzinpreis einfließt, erhöht diese automatisch die Bemessungsgrundlage für die Umsatzsteuer. Bei einer Senkung der Energiesteuer um 14,04 Cent reduziert sich damit die Umsatzsteuer (aufgerundet) um 2,67 Cent. Es handelt sich also defacto nicht um eine Energiesteuersenkung um jeweils circa 17 Cent je Liter.

Tatsache ist, dass die Energiesteuersätze für die Kraftstoffe (Diesel und Benzin) in der Zeit vom 1.5.2026 bis 30.6.2026 sinken sollen. Auch für Kraftstoffe, die wie Diesel und Benzin versteuert werden (sogenannte gleichgestellte Äquivalente), sinken die Steuersätze. Die Energiesteuersätze für Diesel und Benzin werden also befristet für zwei Monate um 14,04 Cent pro Liter gesenkt. Durch die niedrigeren Energiesteuersätze reduziert sich auch der Anteil der Umsatzsteuer am Tankstellenpreis. Im Ergebnis summiert sich die Steuersenkung auf circa 17 Cent pro Liter. Fazit: Für Unternehmen, die zum Vorsteuerabzug berechtigt sind, reduziert sich die endgültige Entlastung auf lediglich 14,04 Cent.

Begründung der Bundesregierung: Die Energiesteuer auf Kraftstoffe wird befristet gesenkt, weil die Kraftstoffpreise seit dem 28.2.2026 aufgrund der aktuellen Krise sprunghaft gestiegen sind. Daher soll ein Teil dieses Anstiegs und damit der Belastung der Bürgerinnen und Bürger sowie der Wirtschaft, insbesondere im Handwerk und in der Logistikbranche, durch eine Senkung der Energiesteuer für Diesel und Benzin abgefedert werden. Gleichwohl kann das Geschehen auf den Weltmärkten nicht vollständig oder dauerhaft durch staatliche Maßnahmen ausgeglichen werden. Für die Zukunft gilt es daher umso mehr, die Abhängigkeiten von fossilen Kraftstoffen durch den Ausbau erneuerbarer Energien sowie den schnelleren Umstieg auf die E-Mobilität zu verringern.

Zeitpunkt der Senkung: Für die Senkung der Energiesteuersätze für Diesel und Benzin bedarf es einer gesetzlichen Regelung. Hierfür braucht es einen gewissen Vorlauf. Darüber hinaus soll die Senkung bürokratiearm und daher zu Beginn eines Kalendermonats erfolgen. Die Energiesteuer ist lediglich ein Preisbestandteil des Kraftstoffpreises. Es obliegt daher den Kraftstofflieferanten, die geringere Steuerbelastung an die Endkunden weiterzugeben.

Steuerbegünstigungen von Unternehmen im Energiesteuerrecht: Steuerbegünstigungen für Unternehmen im Energiesteuerrecht bleiben bestehen, soweit die europäischen Mindeststeuersätze dadurch eingehalten werden. Eine Anpassung der entsprechenden Antragsformulare erfolgt zeitnah.

Gemeinnützigkeit: Satzungsmäßige Vermögensbindung

Wird die Satzung nachträglich so geändert, dass sie gegen die satzungsmäßige Vermögensbindung verstößt und besteht dieser Verstoß über ein Jahr fort, dann entfällt die Steuerbefreiung. Eine abweichende Steuerfestsetzung aus Billigkeitsgründen (§ 163 Abs. 1 Satz 1 AO) ist nicht gerechtfertigt, auch wenn es tatsächlich nicht zu einer schädlichen Mittelverwendung gekommen ist.

Praxis-Beispiel:

Klägerin ist eine GmbH, die nach ihrer Satzung einen gemeinnützigen Zweck verfolgt. Ihre Satzung bestimmte zunächst Folgendes: „Bei Auflösung der Gesellschaft oder bei Wegfall steuerbegünstigter Zwecke erhalten die Gesellschafter nicht mehr als ihre eingezahlten Kapitaleinlagen und den gemeinen Wert geleisteter Sacheinlagen zurück, die für gemeinnützige, mildtätige oder kirchliche Zwecke zu verwenden sind. Das übrige Vermögen der Gesellschaft fällt nach Ablösung sämtlicher Verpflichtungen an einen Landkreis, der es unmittelbar und ausschließlich für gemeinnützige, mildtätige oder kirchliche Zwecke zu verwenden hat.“

2012 beschloss die Gesellschafterversammlung eine Neufassung der Satzung, die nunmehr keine Regelung zur Verwendung des Vermögens bei Auflösung der Gesellschaft oder bei Wegfall des Zwecks enthielt. Die Satzung wurde im September 2012 in das Handelsregister eingetragen. Im Dezember 2013 mit Eintragung in das Handelsregister im März 2014 wurde die Satzung der Klägerin um die folgende Regelung ergänzt: „Bei Auflösung oder Aufhebung der Gesellschaft oder bei Wegfall steuerbegünstigter Zwecke fällt das Vermögen der Gesellschaft, soweit es die eingezahlten Kapitalanteile der Gesellschafter und den gemeinen Wert der von den Gesellschaftern geleisteten Sacheinlagen übersteigt, an einen Verein, der es unmittelbar und ausschließlich für gemeinnützige oder mildtätige Zwecke zu verwenden hat." Im Anschluss an eine Betriebsprüfung ging das Finanzamt davon aus, dass mit der Satzungsänderung aus 2012 die erforderliche Vermögensbindung nicht mehr gegeben war, sodass die Steuerbefreiung nach § 61 Abs. 3 AO rückwirkend zu versagen sei. Das Finanzamt erließ entsprechend geänderte Körperschaftsteuerbescheide. Das Finanzgericht hat die abweichende Steuerfestsetzung aus Billigkeitsgründen verneint.

Der BFH hat die Revision als unbegründet zurückgewiesen. Das Finanzgericht ist davon ausgegangen, dass die Klägerin keinen Anspruch auf die beantragte Billigkeitsmaßnahme hat. Wird die Satzung nachträglich so geändert, dass sie gegen die satzungsmäßige Vermögensbindung verstößt und besteht dieser Verstoß über ein Jahr fort, rechtfertigt dies auch dann keine abweichende Steuerfestsetzung aus Billigkeitsgründen, wenn es tatsächlich nicht zu einer schädlichen Mittelverwendung gekommen ist.

Die Festsetzung einer Steuer ist aus sachlichen Gründen unbillig, wenn sie zwar dem Wortlaut des Gesetzes entspricht, aber den Wertungen des Gesetzes zuwiderläuft. Das setzt voraus, dass der Gesetzgeber die Grundlagen für die Steuerfestsetzung anders als tatsächlich geschehen geregelt hätte, wenn er die zu beurteilende Frage als regelungsbedürftig erkannt hätte. Eine für den Steuerpflichtigen ungünstige Rechtsfolge, die der Gesetzgeber bewusst angeordnet oder in Kauf genommen hat, rechtfertigt hingegen keine Billigkeitsmaßnahme. Wird die satzungsmäßige Bestimmung über die Vermögensbindung nachträglich so geändert, dass sie den Anforderungen nicht mehr entspricht, dann gilt sie von Anfang an als steuerlich nicht ausreichend.

Grenzüberschreitende Sachverhalte: Passive Entstrickung

Unter einer Entstrickung versteht man steuerrechtlich einen Vorgang, bei dem in grenzüberschreitenden Fällen stille Reserven von Wirtschaftsgütern aufgedeckt und besteuert werden, weil ansonsten die Bundesrepublik Deutschland ihr Besteuerungsrecht verlieren würde. Der Bundesfinanzhof hat entschieden, dass eine solche steuerrechtliche Entstrickung in grenzüberschreitenden Fällen grundsätzlich auch durch eine bloße Rechtsänderung eintreten kann (= passive Entstrickung).

Hintergrund: Mit Wirkung ab 2006 hat der Gesetzgeber in mehreren Steuergesetzen Tatbestände verankert, die dem deutschen Fiskus in bestimmten grenzüberschreitenden Konstellationen das Recht zur Besteuerung der in Wirtschaftsgütern ruhenden stillen Reserven einräumen, obwohl sich die stillen Reserven für den Steuerpflichtigen noch nicht – zum Beispiel infolge eines Verkaufs des Wirtschaftsguts – realisiert haben. Voraussetzung für den vorzeitigen Steuerzugriff ist jeweils, dass das Besteuerungsrecht von Deutschland an dem Wirtschaftsgut ausgeschlossen oder beschränkt wird. Ein solcher Fall kann beispielsweise vorliegen, wenn ein Steuerpflichtiger ein Wirtschaftsgut von einer inländischen in eine ausländische Betriebsstätte überführt.

Umstritten war, ob eine Entstrickung auch ohne ein aktives Handeln des Steuerpflichtigen eintreten kann. Es stellt sich insbesondere dann die Frage, wenn das deutsche Besteuerungsrecht dadurch verlorengeht oder beschränkt wird, dass Deutschland mit dem betreffenden ausländischen Staat ein neues Abkommen zur Vermeidung der Doppelbesteuerung (DBA) abschließt, nach dem künftig das Besteuerungsrecht an den stillen Reserven des Wirtschaftsguts nicht mehr Deutschland, sondern dem anderen Staat zusteht oder Deutschland sich verpflichtet, die von dem anderen Staat erhobenen Steuern auf die eigenen Steuern anzurechnen. Der BFH hat die Möglichkeit einer solchen „passiven“ Entstrickung nunmehr grundsätzlich bejaht.

Praxis-Beispiel:

Eine deutsche GmbH, die Gesellschafterin einer spanischen Kapitalgesellschaft war, verfügte über spanischen Immobilienbesitz. Zum 1.1.2012 war ein neues DBA zwischen Deutschland und Spanien wirksam geworden, in dem Deutschland sich verpflichtet hatte, für den Fall, dass in Deutschland ansässige Steuerpflichtige Anteile an Gesellschaften mit einer „Immobilienquote“ von mindestens 50% (Wertansatz spanischer Immobilien im Verhältnis zur Bilanzsumme) veräußern, die von Spanien auf die Veräußerung erhobene Quellensteuer auf die deutsche Steuer anzurechnen.

Das Finanzamt sah hier die Gefahr, dass im Falle einer künftigen Veräußerung der Anteile durch die GmbH spanische Quellensteuer auf die deutsche Steuer angerechnet werden müsse. Dies führe zu einer Beschränkung des deutschen Besteuerungsrechts im Sinne von § 4 Abs. 1 Satz 3 EStG. Das Finanzamt unterwarf daher bei der GmbH den hypothetischen Gewinn aus einer (fiktiven) sofortigen Veräußerung im Veranlagungszeitraum 2012 der deutschen Körperschaftsteuer. Das Finanzgericht gab der Klage der GmbH in erster Instanz statt, weil es die Möglichkeit einer allein auf einer Rechtsänderung beruhenden Entstrickung schon im Grundsatz abgelehnt hat.

Obwohl der BFH dieser Begründung des Finanzgerichts nicht gefolgt ist, sondern eine Entstrickung auch in den Fällen einer Rechtsänderung grundsätzlich für möglich hält, hatte die Revision des Finanzamts keinen Erfolg. Grund dafür ist, dass das Finanzamt die Rechtsfolgen einer möglichen Entstrickung dem „falschen“ Veranlagungszeitraum zugeordnet hatte. Diese treten nach dem Urteil des BFH in der letzten juristischen Sekunde ein, bevor der Ausschluss oder die Beschränkung des Besteuerungsrechts wirksam wird. Dies wäre im Urteilsfall noch im Veranlagungszeitraum 2011 gewesen, nicht aber das Jahr 2012.

Der BFH hat in einem weiteren Urteil vom 19.11.2025 (I R 6/23) zur „passiven“ Entstrickung entschieden. Das Finanzamt hatte eine Entstrickung im Hinblick auf australischen Immobilienbesitz einer deutschen Kapitalgesellschaft daraus abgeleitet, dass mit dem Inkrafttreten eines neuen DBA zwischen Deutschland und Australien zum 1.1.2017 das deutsche Besteuerungsrecht an einem künftigen Veräußerungsgewinn hinsichtlich der australischen Immobilien entfallen sei. Dagegen klagte die Steuerpflichtige und bekam vor dem Finanzgericht Recht. Der BFH bestätigte das Urteil des Finanzgerichts, weil bereits auf der Grundlage des „alten“ – bis 31.12.2016 geltenden DBA kein deutsches Besteuerungsrecht an einem Gewinn aus der Veräußerung der Immobilien bestanden hatte.

Fazit: Änderungen von Doppelbesteuerungsankommen oder anderen Gesetzen in grenzüberschreitenden Fällen können gegebenenfalls zu einer vorzeitigen Besteuerung von stillen Reserven führen, die in Wirtschaftsgütern ruhen. Es muss somit im Einzelfall genau geprüft werden, ob die jeweilige Rechtsänderung tatsächlich zu einem Ausschluss oder einer Beschränkung des deutschen Besteuerungsrechts geführt hat. Änderungen oder Neuabschlüsse von Doppelbesteuerungsabkommen vollziehen sich meist in längeren Verfahrensabläufen, sodass häufig noch Zeit bleibt, sich darauf einzustellen.

Zollwertberechnung: Einbeziehung von Lizenzgebühren

Der Bundesfinanzhof hat entschieden, dass nach den Bestimmungen der Unionsgesetzgebung (insbesondere Artikel 71 Absatz 1 Buchstabe c des Zollkodex der Union, UZK) Lizenzgebühren in die Zollwertberechnung eingeführt werden können. Dies gilt insbesondere dann, wenn die Zahlung der Lizenzgebühren eine Voraussetzung für den Abschluss des Kaufvertrags oder den Erhalt der Waren darstellt. Das Urteil stützt sich auf eine weiter gefasste Interpretation des Begriffs „Bedingung des Kaufgeschäfts“ und bestätigt, dass solche Gebühren, die nicht direkt mit dem Verkäufer der Waren verbunden sind, auch relevant sind, wenn sie an Dritte (zum Beispiel den Lizenzgeber) gezahlt werden.

Praxis-Beispiel:

Ein Unternehmen führte Waren ein, für die Lizenzgebühren anfielen. Diese Gebühren hatte das Unternehmen nicht in der angegebenen Zollwertberechnung aufgeführt. Die Zollbehörden stellten bei einer Prüfung fest, dass diese Gebühren in die Zollwertberechnung einbezogen werden müssen, da ihre Zahlung als unabdingbar für den Verkauf angesehen wurde.

Der BFH bestätigte diesen Standpunkt und betonte, dass auch an Dritte geleistete Zahlungen, sofern diese für die Transaktion notwendig sind, Teil des Zollwerts sein können. Das Argument der Klägerin, dass diese Gebühren nicht mit dem Kaufvertrag verknüpft seien, da sie aus einem separaten Lizenzvertrag mit einem Dritten hervorgingen, wies der BFH zurück.

Darüber hinaus stellte der BFH fest, dass der Fall keine grundsätzliche Bedeutung hat, die eine Revision rechtfertigen würde, weil die relevanten Rechtsfragen bereits ausreichend geklärt sind. Die Beschwerde gegen das vorherige Urteil des Finanzgerichts Hamburg lehnte der BFH daher ab. Die EU-Rechtsvorschriften sehen eine weite Auslegung des Begriffs „Bedingung des Kaufgeschäfts“ vor (Artikel 136 der Durchführungsverordnung (UZK-IA).

Minijob: Besonderheiten bei Studenten

Für Studenten, die nebenbei arbeiten möchten, gibt es folgende Beschäftigungsformen:

- Minijob mit Verdienstgrenze: Der regelmäßige monatliche Verdienst übersteigt nicht die 603-Euro-Grenze.

- Kurzfristige Beschäftigung: Die Beschäftigung ist von vornherein auf drei Monate oder 70 Arbeitstage (15 Wochen oder 90 Arbeitstage in einem landwirtschaftlichen Betrieb) befristet (Verdienst ist nicht begrenzt).

- Beschäftigung als Werkstudent: Ist die Tätigkeit neben dem Studium kein Minijob mit Verdienstgrenze oder keine kurzfristige Beschäftigung und der Student arbeitet in seiner Vorlesungszeit nicht mehr als 20 Stunden in der Woche: Abhängig von der Höhe des Verdienstes kann die Werkstudentenstelle ein Midijob sein.

Im Minijob mit Verdienstgrenze zahlt der Student keine Beiträge zur Kranken- und Arbeitslosenversicherung und damit auch keine zur Pflegeversicherung. Ein Student in einem Minijob mit Verdienstgrenze ist in der Rentenversicherung versicherungspflichtig. Die Pflichtbeiträge zur Rentenversicherung betragen für Minijobs mit Verdienstgrenze 18,6% des Bruttoarbeitslohnes. Bei einem Minijob im gewerblichen Bereich zahlt der Minijobber einen Eigenanteil von 3,6%. Den Rest zahlt der Arbeitgeber. Bei einem Minijob im Privathaushalt zahlt der Arbeitgeber Beiträge zur Rentenversicherung in Höhe von 5%. Er selbst zahlt 13,6% Eigenanteil zum Pflichtbeitrag. Als Student kann er sich bei seinem Arbeitgeber auf Antrag von der Rentenversicherungspflicht befreien lassen und zahlt dann keinen Eigenanteil. Aber: Ohne Eigenanteil erhält er auch keine vollen Ansprüche auf die Leistungen der gesetzlichen Rentenversicherung.

Minijob und BAföG: Als Bezieher von BAföG ist es ohne weiteres möglich einen Minijob mit Verdienstgrenze auszuüben. Studierende sowie Schüler können 603 € im Monat hinzuverdienen, ohne dass das BAföG gekürzt wird.

Bei Studenten besteht keine Versicherungspflicht in der Kranken-, Pflege- und Arbeitslosenversicherung

- bei einer Beschäftigung während der Semesterferien, unabhängig vom Zeitaufwand und von der Höhe des Lohns,

- während des Semesters, sofern die wöchentliche Arbeitszeit 20 Stunden nicht übersteigt. Arbeitet der Student mehr als 20 Stunden pro Woche, kann er trotzdem kranken-, pflege- und arbeitslosenversicherungsfrei sein, wenn seine Beschäftigung am Wochenende oder in den Abend- und Nachtstunden stattfindet, befristet ist und an nicht mehr als 26 Wochen im Jahr stattfindet.

Fazit: Bei Teilzeitarbeitsverhältnissen mit Studenten kann es günstiger sein, die Geringfügigkeitsgrenze zu überschreiten. Wenn der Arbeitgeber mit Studenten ein Teilzeitarbeitsverhältnis vereinbart, ist es für beide Seiten in der Regel günstiger, wenn die Minijob-Grenze überschritten wird. Es fallen lediglich Rentenversicherungsbeiträge an, die sich der Arbeitgeber mit seinem studentischen Mitarbeiter teilt und die sich beim Studenten versicherungsrechtlich auswirken. Bei einem monatlichen Arbeitslohn zwischen 603€ und 2.000 € zahlt der Student nicht den vollen Arbeitnehmeranteil (Übergangsbereich). Außerdem fällt bei Abrechnung nach individuellen Besteuerungsmerkmalen (Klasse I) meist keine Lohnsteuer an.

Die Minijob-Regelung gilt nicht für Auszubildende. Bei Auszubildenden trägt der Unternehmer den Arbeitgeber- und Arbeitnehmeranteil. Ab einem Betrag von 325 € im Monat, teilen Arbeitgeber und Auszubildende sich die Sozialversicherungsbeiträge.

Erwerbsvorgang: Rückgängigmachung

Der Bundesfinanzhof hat entschieden, dass die „Rückgängigmachung“ eines Erwerbsvorgangs nach dem Grunderwerbsteuergesetz (§ 16 Abs. 1 Nr. 1) nur dann möglich ist, wenn der gesamte Kaufvertrag vollständig und zivilrechtlich wirksam aufgehoben wird. Das ist nicht der Fall, wenn lediglich einer der beiden Käufer aus dem Vertrag ausgeschieden ist, während der andere Käufer das gesamte Eigentum übernommen hat.

Praxis-Beispiel:

Die Klägerin und ihr damaliger Lebensgefährte kauften mit notariellem Vertrag vom 2.4.2020 zu je ½ ein Grundstück, das mit einem Einfamilienhaus und Garagen bebaut war. Die Vertragsparteien erklärten die Auflassung und vereinbarten, dass der Kaufpreis in Höhe von 310.000 € nicht vor dem 1.7.2021 fällig werden sollte. Am 8.4.2020 wurde eine Auflassungsvormerkung im Grundbuch eingetragen. Die Klägerin ist aus dem Kaufvertrag ausgestiegen, indem Ihr Anteil vom damaligen Lebensgefährten übernommen wurde. Die Klägerin vertrat die Auffassung, dass es sich um eine Rückgängigmachung des Kaufvertrags handelt, sodass der an sie gerichtete Grunderwerbsteuerbescheid aufzuheben sei. Das Finanzamt hingegen vertrat die Auffassung, dass der Ausstieg eines Käufers aus einer gemeinschaftlichen Verpflichtung nicht als vollständige Rückgängigmachung des Kaufvertrags angesehen werden kann, der eine Aufhebung der Grunderwerbsteuer rechtfertigt.

Bei der Klage ging es somit um die Frage, ob der „Ausstieg“ eines Käufers aus einer gemeinschaftlichen Verpflichtung als vollständige Rückgängigmachung des Kaufvertrags angesehen werden kann. Der BFH hat klargestellt, dass beim gemeinsamen Erwerb eines Grundstücks beide Käufer einen unteilbaren Anspruch auf die Eigentumsübertragung erwerben, der nur in seiner Gesamtheit aufgehoben werden kann. Die Tatsache, dass ein Käufer durch den anderen ersetzt wird, ändert nichts an der fortbestehenden Verpflichtung aus dem ursprünglichen Anspruch auf Übereignung.

Der BFH hat deshalb die anderslautende vorherige Entscheidung des Finanzgerichts Köln aufgehoben und die Steuerfestsetzung des Finanzamts bestätigt. Fazit: Das bloße Ausscheiden eines einzelnen Käufers ist keine Grundlage für die Aufhebung der Steuerfestsetzung gemäß § 16 Abs. 1 Nr. 1 GrEStG. Die Klägerin ist somit verpflichtet, die zuvor festgesetzte Grunderwerbsteuer zu zahlen.

Umsatzsteuer-Sonderprüfung: Wer geprüft wird und warum

Das Bundesfinanzministerium hat in Abstimmung mit den Finanzbehörden der Länder das Vordruckmuster „USt 7 A“ zur „Anordnung einer Umsatzsteuer-Sonderprüfung überarbeitet und neu bekanntgegeben. Daraus ergibt sich Folgendes:

Sonderprüfungen sind abgabenrechtlich wie reguläre Außenprüfungen einzuordnen. Eine Umsatzsteuer-Sonderprüfung ist somit bei Steuerpflichtigen zulässig, die einen gewerblichen oder land- und forstwirtschaftlichen Betrieb unterhalten oder freiberuflich tätig sind. Die Betriebsprüfungsordnung (BPO) ist eine Verwaltungsvorschrift für Außenprüfungen der Landesfinanzbehörden und des Bundesamtes für Finanzen. Für besondere Außenprüfungen der Landesfinanzbehörden und des Bundesamtes für Finanzen (z. B. Lohnsteueraußenprüfung und Umsatzsteuer-Sonderprüfung) sind die Regelungen der Betriebsprüfungsordnung sinngemäß anzuwenden.

Durch die Umsatzsteuer-Sonderprüfung soll erreicht werden, dass steuerpflichtige Leistungen sachlich und zeitlich zutreffend besteuert, Steuerbefreiungen und Steuervergünstigungen nicht zu Unrecht in Anspruch genommen und keine Vorsteuerbeträge unberechtigt abgezogen oder vergütet werden. Die Prüfung soll sich in der Regel auf bestimmte Sachverhalte beschränken. Das lässt sich bereits aus den Aufzählungen im Vordruck für die Anordnung einer Umsatzsteuer-Sonderprüfung erkennen. Hier werden folgende Besteuerungsverfahren einzeln aufgeführt:

- One-Stop-Shop (OSS) EU-Regelung nach § 18j UStG

- One-Stop-Shop (OSS) Nicht-EU-Regelung § 18i UStG

- Import- One-Stop-Shop (IOSS) nach § 18k UStG

Nach dem Vordruck der Anordnung einer Umsatzsteuer-Sonderprüfung kann die Prüfung auch auf einzelne Bereiche beschränkt werden, wie z. B. auf

- steuerpflichtige/steuerfreie Umsätze

- Vorsteuerabzug

- Umsätze zum ermäßigten Steuersatz

- Höhe der Bemessungsgrundlagen

- Umsätze in besonderen Besteuerungsverfahren von anderen Mitgliedsstaaten

Weitere Gründe für eine Umsatzsteuer-Sonderprüfung können folgende Punkte sein:

- Vorsteuerabzug, Vorsteuerberichtigungen

- Neugründung von Unternehmen/Firmenmantelkauf

- Inanspruchnahme von Steuerbefreiungen für Umsätze mit/ohne Vorsteuerabzug

- Besteuerung des innergemeinschaftlichen Erwerbs

- Berechtigung zur Inanspruchnahme des ermäßigten Steuersatzes

- zeitgerechte Besteuerung der Umsätze (Soll- und Ist-Besteuerung)

- Steuerschuldnerschaft des Leistungsempfängers

- Juristische Personen, z. B. Vereine

Bei Unternehmensneugründungen wird im Rahmen einer Umsatzsteuer-Sonderprüfung vor allem untersucht, welche Tätigkeit vorliegt, seit wann sie ausgeübt wird, in welchem Umfang Vorsteuern aus Investitionen entstanden sind, ob Anschaffungen getätigt wurden, die gegebenenfalls eine Vorsteuerberichtigung nach sich ziehen, und ob Vorsteuern aufgeteilt werden müssen. In Fällen der Unternehmensaufgabe wird z. B. geprüft, ob eine (nichtsteuerbare) Geschäftsveräußerung im Ganzen vorliegt, wie das Anlagevermögen verwendet wurde, ob es hier z. B. zu Privatentnahmen gekommen ist und wann die unternehmerische Tätigkeit eingestellt wurde.

Zeitgerechte Versteuerung bei Soll- und Ist-Besteuerung, Vorsteuerpauschalierung, Pauschalierung für Land- und Forstwirte: Bei der Ist-Versteuerung ist von Bedeutung, ob zutreffend nach vereinnahmten Entgelten abgerechnet wird, ob Teilleistungen zu versteuern sind, ob in den Fällen der Soll-Versteuerung die Besteuerung an den Zeitpunkt des Umsatzes anknüpft ist oder ob erst im Zeitpunkt des Zahlungseingangs versteuert wird, ob Anzahlungen richtig versteuert werden, ob mit dem richtigen Steuersatz abgerechnet wurde und ob sich wesentliche Abweichungen bei den Vorsteuern und den Ausgangssteuern zwischen den einzelnen Umsatzsteuer-Voranmeldungen und der Jahreserklärung ergeben.

Bei Personengesellschaften konzentrieren sich die Prüfer darauf, ob zwischen den Gesellschaftern und der Gesellschaft Rechtsbeziehungen bestehen, seit wann einzelne Gesellschafter gegebenenfalls auch unternehmerisch tätig sind und welchen Umfang diese Tätigkeiten haben.

Aktivierung von Ansprüchen aus einer Rückbauverpflichtung

Der Bundesfinanzhof hat entschieden, dass eine Forderung des Vermieters aus einer für den Mieter bestehenden Rückbauverpflichtung nicht zu aktivieren ist, solange das Entstehen des Anspruchs noch ungewiss ist.

Praxis-Beispiel:

Die Klägerin hatte einer GmbH Grundstücke vermietet, auf denen sich im Eigentum der Mieterin befindliche Infrastruktur befand. Aus dem Rahmenmietvertrag ergab sich unter bestimmten Umständen die Verpflichtung der GmbH, diese Infrastruktur bei Vertragsende rückzubauen oder einen bestimmten Betrag für die Rückbaukosten an die Klägerin zu erstatten. Es stand der GmbH als Eigentümerin der Infrastruktur jedoch frei, zu einem von ihr gewählten Zeitpunkt vor Vertragsende diese auf eigene Kosten rückzubauen. Für die Rückbauverpflichtungen hatte die GmbH in ihren Bilanzen Rückstellungen gebildet. Das Finanzamt war der Ansicht, die Klägerin habe in Höhe der bei der GmbH passivierten Beträge Forderungen gewinnerhöhend zu aktivieren.

Das Finanzgericht hatte der Klage stattgegeben. Die Ansprüche der Klägerin seien nicht bereits in den Streitjahren zu aktivieren, weil die Entstehung der Ansprüche an den Bilanzstichtagen keineswegs gewiss gewesen sei. Es fehle an einer quasi sicheren, hinreichend konkretisierten und damit realisierten Forderung. Das Finanzamt legte Revision ein.

Der BFH bestätigte das Urteil des Finanzgerichts. Da die vertraglichen Rückbauregelungen lediglich bei Vorhandensein von Infrastruktur im Zeitpunkt der Vertragsbeendigung überhaupt anwendbar sind, war die Entstehung der Forderungen zum Bilanzstichtag keineswegs sicher. Eine Aktivierung scheidet deshalb aus.

Umsatzsteuer: Reverse-Charge-Verfahren

Beim Reverse-Charge-Verfahren schuldet der Leistungsempfänger die Umsatzsteuer. Das gilt teilweise auch dann, wenn der Unternehmer die Leistungen für seinen privaten Bereich bezieht. Aus diesem Grund ist die Abgrenzung der Leistungen, die dem Reverse-Charge-Verfahren unterliegen, zu anderen Leistungen besonders wichtig.

Konsequenz ist, dass der leistende Unternehmer Nettorechnungen ausstellen muss und in seiner Rechnung auf den Wechsel der Steuerschuldnerschaft hinweisen muss. Der Leistungsempfänger, der die Umsatzsteuer schuldet, muss die Umsatzsteuer selbst berechnen und auf das Konto "Umsatzsteuer nach § 13b UStG 19%" buchen. Ist der Unternehmer zum Vorsteuerabzug berechtigt, verwendet er als Gegenkonto das Konto "Abziehbare Vorsteuer nach § 13b UStG 19%".

Praxis-Beispiel:

Der Inhaber einer Gebäudereinigungsfirma beauftragt einen Subunternehmer, die Reinigung von 10 Neubauten zu übernehmen. Der Subunternehmer stellt ihm für die Reinigung einen Betrag von 3.000 € (ohne Umsatzsteuer) in Rechnung. Der Inhaber der Gebäudereinigungsfirma überweist den Betrag von 3.000 € und berechnet die Umsatzsteuer mit 3.000 € x 19% = 570 €, die er gleichzeitig wieder als Vorsteuer abziehen darf. Der Subunternehmer darf in seiner Rechnung keine Umsatzsteuer ausweisen. Die Gebäudereinigungsfirma überweist dem Subunternehmer deshalb den in der Rechnung ausgewiesenen Nettobetrag.

Grundsätzlich gilt, dass der Unternehmer, der eine Leistung erbringt, Schuldner der Umsatzsteuer ist. Von diesem Grundsatz gibt es Ausnahmen, und zwar dann, wenn der Leistungsempfänger gemäß § 13b UStG Schuldner der Umsatzsteuer wird. Er ist dann verpflichtet, die Umsatzsteuer an das Finanzamt abzuführen.

Der Wechsel der Steuerschuldnerschaft ist kein Wahlrecht! Ist der Leistungsempfänger Schuldner der Umsatzsteuer, dann schuldet nur er die Umsatzsteuer und nicht der leistende Unternehmer. Der leistende Unternehmer darf daher beim Wechsel der Schuldnerschaft in seiner Rechnung keine Umsatzsteuer ausweisen. Weist er sie trotzdem aus, handelt es sich um einen unberechtigten Ausweis der Umsatzsteuer. Diese unberechtigt ausgewiesene Umsatzsteuer muss er zusätzlich zahlen, solange er seine Rechnung nicht berichtigt.

Fälle, in denen die Steuerschuld auf den Leistungsempfänger übergeht: Die Fälle, bei denen die Umsatzsteuerschuld auf den Leistungsempfänger übergeht, sind in § 13b Abs. 1 und Abs. 2 Nr. 1 bis 11 UStG abschließend aufgeführt. Es besteht kein Wahlrecht, sodass die Umsatzsteuerschuld zwingend auf den Leistungsempfänger übergeht. Der Leistungsempfänger ermittelt die Umsatzsteuer und kann, wenn er zum Vorsteuerabzug berechtigt ist und den Umsatz für sein Unternehmen bezieht, diesen Betrag gleichzeitig als Vorsteuer geltend machen. Auch wenn sich Umsatzsteuer und Vorsteuerabzug gegenseitig aufheben, ist es erforderlich, den gesamten Vorgang zu buchen. Der Leistungsempfänger schuldet die Umsatzsteuer auch bei Vorliegen eines Tauschs oder tauschähnlichen Umsatzes.

Rückforderung von Kindergeld bei Tätigkeit im Ausland

Das Schleswig-Holsteinische Finanzgericht hat die Rückforderung von Kindergeld in Fällen abgelehnt, in denen nachträglich bekannt wird, dass ein anderer Staat als Deutschland vorrangig Familienleistungen zu zahlen hat. Der Anspruch auf Familienleistungen ist nicht nachträglich auf das nach deutschem Recht gewährte Kindergeld anzurechnen, wenn der Kindergeldberechtigte die ihm im Ausland zustehenden Familienleistungen dort weder beantragt noch bezogen hat. Das gilt insbesondere dann, wenn bei unterbliebener Antragstellung im vorrangig für die Gewährung von Familienleistungen zuständigen Staat nicht (mehr) möglich ist.

Praxis-Beispiel:

Der Kläger lebte mit seiner Familie (Ehefrau und drei Kindern) durchgehend in Deutschland. Seit 2006 ist er in Dänemark erwerbstätig. Seine Ehefrau war als Hausfrau nicht erwerbstätig. Kindergeldanträge für seine beiden erstgeborenen Kinder gingen bei der Familienkasse noch vor der Erwerbstätigkeit in Dänemark ein. In Dänemark wurden von dem Kläger zu keiner Zeit Familienleistungen beantragt. Den Kindergeldantrag für sein drittgeborenes Kind stellte der Kläger im Jahr 2014 und die im Antrag zu beantwortende Frage, ob der Kläger außerhalb Deutschlands als Arbeitnehmer tätig sei, wurde dort verneint. Im Rahmen eines erneuten Kindergeldantrages im Jahr 2021 wurde diese Frage dann mit "JA" beantwortet.

Die Familienkasse änderte daraufhin die Festsetzung des Kindergeldes, indem sie Kindergeld nur noch in Höhe des Unterschiedsbetrages zu den in Dänemark zustehenden Leistungen gewährte und zugleich das zu viel gezahlte Kindergeld in nicht unerheblicher Höhe von dem Kläger zurückforderte. Der Einspruch des Klägers blieb erfolglos.

Das Finanzgericht gab der Klage statt, weil die Anspruchsvoraussetzungen für die Zahlung des Kindergeldes unstreitig erfüllt sind. Zwar ist der Anwendungsbereich der VO (EG) 883/2004 eröffnet und Dänemark vorrangig für die Gewährung von Kindergeld zuständig. Die Familienkasse ist aber aufgrund der Entscheidung des EuGH vom 25.4.2024 (C-36/23) daran gehindert, die Kindergeldfestsetzung gegenüber dem Kläger aufzuheben und Kindergeld zurückzufordern, weil Dänemark in der Vergangenheit tatsächlich keine Familienleistungen festgesetzt und ausgezahlt hatte und dies gemäß eines Auskunftsersuchens nach Dänemark auch nicht mehr erfolgen würde.

Der Umstand, dass der Kläger zunächst nicht mitgeteilt hatte, dass er ab 2006 in Dänemark tätig ist, führt zu keinem anderen Ergebnis. Der EuGH hat in seinem Urteil ausgeführt, dass die Abhilfe für eine Verletzung der Informationspflicht nicht in der Rückforderung der Leistung gemäß Art. 68 der VO 883/2004 besteht, sondern in der Anwendung angemessener Maßnahmen des nationalen Rechts. Das Finanzgericht versteht den EuGH dahingehend, dass eine Mitwirkungspflichtverletzung allein nicht ausreicht, um eine Rückforderung nach nationalem Recht zu gestatten. Erst wenn tatsächlich ausländische Zahlungen geleistet wurden, kann dieser Umstand zu Rückforderungen fühtren.

Hinweis: Gegen diese Urteile wurde Revision eingelegt (Az. beim BFH: III R 51/25 und III R 52/25).

Familienheimfahrten: Schätzung

Das Sächsische Finanzgericht hat entschieden, dass das Finanzamt die Anzahl der Familienheimfahrten bei einer doppelter Haushaltsführung ausnahmsweise schätzen darf. Im Streitfall wurden Familienheimfahrten entgegen den zuvor gemachten Angaben mit einer Mitfahrgelegenheiten durchgeführt und bar bezahlt, weshalb die Nachweise nicht vorlagen.

Praxis-Beispiel:

Der Kläger hat bei seinen Einkünften aus nichtselbständiger Arbeit geltend gemacht, dass er im Rahmen seiner doppelten Haushaltsführung 43 Familienheimfahrten zu je 396 Entfernungskilometern mit der Bahn durchgeführt habe. Belege über die durchgeführten Zugfahrten konnte er nicht vorlegen. Das Finanzamt ließ daher die Familienheimfahrten bei der Durchführung der Veranlagung unberücksichtigt. Nach erfolglosem Einspruch erhob er Klage und machte geltend, die Familienheimfahrten in Wahrheit nicht mit dem Zug durchgeführt zu haben, sondern Mitfahrgelegenheiten genutzt zu haben, die er in einer App gebucht habe. Hierzu konnte er keine Belege vorlegen, da die Fahrer jeweils bar entlohnt worden seien. Die ursprünglichen Angaben waren also wahrheitswidrig.

Das Finanzgericht sieht die Voraussetzungen für eine Schätzung als erfüllt.

Die Klage hatte Erfolg, weil das Finanzamt die Familienheimfahrten vollständig unberücksichtigt gelassen hatte. Aufgrund des neuen Umstands, dass die Kosten für Familienheimfahrten aufgrund von Barzahlungen belegmäßig nicht nachweisbar sind, war das Finanzgericht der Auffassung, dass die Familienheimfahrten im Schätzwege zu berücksichtigen sind.

Da Nachweise nicht vorgelegt werden konnten, sah das Finanzgericht die Voraussetzungen für die Schätzung von Werbungskosten nach § 162 AO als erfüllt an. Dass sich die Buchung der Mitfahrgelegenheiten in einer App mehr als ein Jahr später nicht mehr belegen lässt, hielt das Finanzgericht für nachvollziehbar. Entsprechend schätzte es zwei Familienheimfahrten pro Monat für 10 Monate (wegen Urlaub und arbeitsfreier Tage).

Dem Steuerpflichtigen war vorzuwerfen, dass er keine Beweisvorsorge betrieben hat (z. B. durch das Fertigen von Screenshots im Rahmen der Buchung der Mitfahrgelegenheiten). Bei der Schätzung nach § 162 Abs. 1 AO war deshalb zu berücksichtigen, dass der Steuerpflichtige nicht besser stehen soll als ein Steuerpflichtiger, der ordnungsgemäß Belege für seine Werbungskosten vorhält. Das Finanzgericht berücksichtigte deshalb die geltend gemachte Anzahl der Familienheimfahrten nur im reduzierten Umfang.

Grundsätzlich gilt, dass der Steuerpflichtige die Feststellungslast trägt, wenn er steuermindernden Umständen wie Fahrtkosten für Familienheimfahrten gelend macht. Dem Steuerpflichtigen obliegt die Feststellungslast, das heißt er muss nachweisen oder zumindest glaubhaft machen, dass ihm der geltend gemachte Aufwand auch tatsächlich entstanden ist. Kommt er dieser Verpflichtung nicht nach, ist das Finanzamt grundsätzlich berechtigt, die geltend gemachten Aufwendungen nicht anzuerkennen.

Im Streitfall ergab sich durch die im Finanzgerichts-Verfahren widerrufene Aussage, die Fahrten mit der Bahn durchgeführt zu haben, insoweit eine andere Situation, als der neue Vortrag, die Fahrten als Mitfahrer gegen Barentlohnung durchgeführt zu haben, für das Finanzgericht zumindest glaubhaft erschien.

Rentenzahlungen aus Lebensversicherungen (vor dem 1.1.2005)

Die Auszahlung einer Lebensversicherung ist in voller Höhe steuerfrei, wenn die Ablaufleistung komplett und in einem Betrag ausgezahlt wird. Wird dagegen die Rentenform gewählt, muss der Ertragsanteil versteuert werden. Nach § 20 Abs. 1 Nr. 6 EStG a.F. gehören zu den Einkünften aus Kapitalvermögen Zinsen aus den Sparanteilen, die in den Beiträgen zu Versicherungen auf den Erlebens- oder Todesfall enthalten sind. Dies gilt nicht für Zinsen aus Versicherungen im Sinne des § 10 Abs. 1 Nr. 2 Buchst. b EStG a.F.. Das sind z.B. Rentenversicherungen mit Kapitalwahlrecht gegen laufende Beitragsleistung, wenn das Kapitalwahlrecht nicht vor Ablauf von 12 Jahren seit Vertragsschluss ausgeübt werden kann. Außerdem gejhören dazu Kapitalversicherungen gegen laufende Beitragsleistung mit Sparanteil, wenn der Vertrag für die Dauer von mindestens 12 Jahren abgeschlossen worden ist, die mit Beiträgen verrechnet oder im Versicherungsfall oder im Fall des Rückkaufs des Vertrags nach Ablauf von 12 Jahren seit dem Vertragsabschluss ausgezahlt werden.

Rentenform: Versteuerung mit dem Ertragsanteil: Wird bei einer Rentenversicherung mit Kapitalwahlrecht von dem Kapitalwahlrecht kein Gebrauch gemacht, sondern stattdessen die Lebensversicherung als Leibrente in Form von monatlichen Zahlungen ausgezahlt, ist nach Auffassung der Finanzverwaltung der Rentenbezug insgesamt den sonstigen Einkünften nach § 22 EStG zuzuordnen und mit dem Ertragsanteil zu versteuern (BMF-Schreiben vom 31.8.1979). Um diese Konstellation ging es im Rahmen eines Klageverfahrens beim Finanzgericht Baden-Württemberg. Der Kläger war der Auffassung, der Ertragsanteil sei nicht unter § 22, sondern unter § 20 EStG zu erfassen und mit dem Abgeltungssteuersatz von 25% zu versteuern.

Der BFH musste sich bislang nur mit der Zuordnung von Rentenbezügen von nicht nach § 10 Abs. 1 Nr. 2b EStG a.F. begünstigten Versicherungsverträgen beschäftigen. Dabei entschied er, dass die gesamten Rentenbezüge (Garantierente, konstante Überschussbeteiligung aus der Ansparphase, zusätzliche Überschussbeteiligung der Rentenphase) unmittelbar unter § 22 Nr. 1 Satz 3 Buchst. a EStG fallen sollen (bei Einmalauszahlung erfolgt die Versteuerung über § 20 Abs. 1 Nr. 6 Satz 1 EStG a.F.).

Das Finanzgericht Baden-Württemberg hatte bei begünstigten Verträgen die Auffassung (Urteil vom 17.10.2017, 5 K 1605/16) vertreten, dass die Rentenzahlungen insgesamt den Einkünften aus Kapitalvermögen zuzuordnen sind. Dies hat die Steuerfreistellung nach § 20 Abs. 1 Nr. 6 Satz 2 EStG zur Folge. Eine Zuordnung der gesamten Rentenbezüge zu den sonstigen Einkünften führt zu einer Besteuerung der Zinsanteile aus der Ansparphase und damit zu einer nicht gerechtfertigten und vom Gesetzgeber auch nicht gewollten Ungleichbehandlung gegenüber ebenfalls begünstigten Verträgen, bei denen von dem Kapitalwahlrecht Gebrauch gemacht wird. Bei der Art und Weise der Auszahlung als Einmalbetrag oder als monatliche Rentenzahlung handelt es sich lediglich um eine Auszahlungsmodalität, die die Steuerfreistellung unberührt lässt. Eine solche unterschiedliche steuerliche Behandlung der Zinsanteile aus der Ansparphase ist im Gesetzeswortlaut nicht angelegt. Darüber hinaus führt eine einheitliche Besteuerung der gesamten Rentenbezüge nach § 22 EStG zudem zu einer nicht gerechtfertigten Gleichbehandlung der begünstigten Verträge mit den nicht begünstigten Verträgen (beide Versteuerung mit dem Ertragsanteil), obwohl der Gesetzgeber eine solche Gleichstellung gerade nicht beabsichtigt hatte.

Der BFH hatte sich in seinem Urteil vom 1.7.2021 (VIII R 4/18) der Auffassung des Finanzgerichts angeschlossen und dabei die Ansicht vertreten, dass die Rentenzahlungen insgesamt den Einkünften aus Kapitalvermögen zuzuordnen sind. Eine unterschiedliche steuerliche Behandlung der Versicherungsleistung je nachdem, ob von dem Kapitalwahlrecht Gebrauch gemacht wird oder nicht, sieht der Gesetzeswortlaut des § 20 Abs. 1 Nr. 6 Satz 2 EStG 2004 nicht vor. Durch den Verweis auf § 10 Abs. 1 Nr. 2 Buchst. b EStG 2004 macht die Vorschrift vielmehr deutlich, dass die Steuerbefreiung allein davon abhängt, dass der Versicherungsvertrag generell zu den nach dieser Vorschrift begünstigten Vertragstypen gehört. Zu berücksichtigen ist jedoch, dass bei einer Ausübung des Kapitalwahlrechts die gesamte Versicherungsleistung nicht der Besteuerung unterlegen hatte, da die in der Ansparphase erwirtschafteten Zinsen gemäß § 20 Abs. 1 Nr. 6 Satz 2 EStG 2004 steuerbefreit gewesen waren.

Aus Gründen der Gleichbehandlung sind deshalb auch die bei Ausübung des Rentenwahlrechts zufließenden Gesamtbezüge nicht der Besteuerung zu unterwerfen, soweit die Summe der ausgezahlten Rentenbeträge das in der Ansparzeit angesammelte Kapitalguthaben einschließlich der Überschussanteile nicht übersteigt. Der BFH entschied, dass es sich bei der Art und Weise der Auszahlung (Einmalbetrag oder monatliche Rentenzahlung) lediglich um eine Auszahlungsmodalität handelt, die die Steuerfreistellung unberührt lässt.

Hinweis: Dieses Urteil ist nie im Bundesteuerblatt veröffentlicht worden, was zur Konsequenz hat, dass das Urteil von der Finanzverwaltung nicht angewendet wurde.

Jahressteuergesetz 2024: In Art. 3 des Jahressteuergesetzes 2024 (BGBl. 2024 I Nr. 387 vom 5.12.2024) wurde mit einer gesetzlichen Änderung des § 52 Abs. 28 Satz 5 EStG geregelt, dass die Besteuerung mit dem Ertragsanteil für Renten aus Rentenversicherungsverträgen mit Kapitalwahlrecht, die vor dem 1.1.2005 abgeschlossenen wurden, zu erfolgen hat. Die geänderte Fassung des § 52 Abs. 28 Satz 5 EStG ist in allen offenen Fällen anzuwenden.

Fazit: Damit ist die Rechtsprechung des BFH überholt. § 20 Abs. 1 Nr. 6 EStG in der am 31.12.2004 geltenden Fassung ist damit ausdrücklich nur noch für Leistungen aus Rentenversicherungen mit Kapitalwahlrecht anzuwenden, wenn die Kapitalauszahlung gewählt wird. Rentenzahlungen aus Rentenversicherungsverträgen sind damit einheitlich mit dem Ertragsanteil zu besteuern.

Steuertermine April 2026

Die folgenden Steuertermine bzw. Abgabefristen sind im kommenden Monat zu beachten.

Dabei gilt grundsätzlich: Eine Zahlung ist fristgerecht, wenn

- bei einer Überweisung der Betrag spätestens am Abgabetermin auf dem Konto des Finanzamts eingegangen ist (keine Säumniszuschläge bei Überweisung, wenn der Betrag innerhalb von 3 Tagen nach dem Termin auf dem Konto des Finanzamts eingeht = Zahlungsschonfrist; Zahlung innerhalb der Schonfrist ist dennoch eine unpünktliche Zahlung),

- bei Zahlung mit Scheck gilt die Zahlung erst 3 Tage nach Scheckeinreichung als bewirkt, auch wenn der Betrag früher beim Finanzamt gutgeschrieben wird,

- dem Finanzamt eine Einzugsermächtigung erteilt wurde; die Zahlung gilt immer als pünktlich, auch wenn das Finanzamt später abbucht.

Terminübersicht

Für den Monat März 2026:

| Art der Abgabe | Abgabe- und Fälligkeitstermin |

|---|---|

|

Umsatzsteuer-Voranmeldung

|

10.04.2026 |

| Zusammenfassende Meldung |

27.04.2026 |

| Sozialversicherung | 27.03.2026 |

| Lohnsteuer-Anmeldung | 10.04.2026 |

Für den Monat April 2026:

| Art der Abgabe | Abgabe- und Fälligkeitstermin |

|---|---|

|

Umsatzsteuer-Voranmeldung

|

11.05.2026 |

| Zusammenfassende Meldung | 26.05.2026 |

| Sozialversicherung | 28.04.2026 |

| Lohnsteuer-Anmeldung | 11.05.2026 |

Zu beachten: Die Abgabetermine entsprechen den Zahlungsterminen.

Hinweis: Der Antrag auf Dauerfristverlängerung muss nicht jährlich wiederholt werden, da die Dauerfristverlängerung solange gilt, bis der Unternehmer seinen Antrag zurücknimmt oder das Finanzamt die Fristverlängerung widerruft. Die 1/11 -Sondervorauszahlung muss dagegen von den Unternehmern, die ihre Voranmeldungen monatlich zu übermitteln haben, für jedes Kalenderjahr, für das die Dauerfristverlängerung gilt, bis zum 10. Februar berechnet, angemeldet und entrichtet werden.

Abschreibung für technische und wirtschaftliche Abnutzung

Eine Abschreibung für außergewöhnliche technische oder wirtschaftliche Abnutzung ist vorzunehmen, wenn das Wirtschaftsgut entweder in seiner Substanz oder zumindest in seiner Nutzung beeinträchtigt ist. Das ist der Fall, wenn ein von außen kommendes Ereignis unmittelbar (körperlich) auf das Wirtschaftsgut einwirkt. Eine außergewöhnliche technische Abnutzung liegt somit z. B. bei einem Brandschaden vor.

Praxis-Beispiel:

Durch einen Brand wird eine betriebliche Lagerhalle vernichtet. Die Lagerhalle gehört zum Anlagevermögen des Unternehmers und ist in seinem Anlageverzeichnis mit einem Buchwert von 100.000 € ausgewiesen. Die Versicherung zahlt eine Entschädigung von 150.000 €. Es werden somit stille Reserven von 50.000 € aufgedeckt, die steuerneutral in eine Rücklage eingestellt werden können.

Stille Reserven dürfen nur auf ein Ersatzwirtschaftsgut übertragen werden. Das neue Wirtschaftsgut muss also wirtschaftlich dieselbe oder eine entsprechende Aufgabe erfüllen, wie das ausgeschiedene Wirtschaftsgut.

Praxis-Beispiel:

Bei einem Pkw liegt ein nicht vorhersehbares, außergewöhnliches Ereignis wirtschaftlicher oder technischer Art dann vor, wenn eine erhebliche Nutzungseinschränkung aufgrund von

- Mängeln am Material,

- Schäden durch Naturereignisse (Blitzschlag, Hochwasser o. ä.),

- Schäden durch Unfall besteht.

Wichtig! Ausschließlich die lineare Abschreibung berechtigt – parallel zur laufenden Abschreibung – zum Ansatz der außergewöhnlichen Abschreibung. Erfolgt regelmäßig der Ansatz der degressiven Abschreibung, ist zunächst zur linearen Abschreibung überzugehen, um die außergewöhnliche Abschreibung in Anspruch nehmen zu können.

Abgrenzung der außergewöhnlichen Abschreibung zur Teilwertabschreibung

Die Abschreibung für außergewöhnliche Abschreibung ist abzugrenzen von der Teilwertabschreibung. Eine Teilwertabschreibung ist – entgegen der außergewöhnlichen Abschreibung – bereits bei einer dauerhaften Wertänderung durchführbar. Anders als die Teilwertabschreibung kann die Abschreibung für eine außergewöhnliche technische oder wirtschaftliche Abnutzung bei jeder Einkunftsart angewendet werden, wenn die Absicht besteht, Einkünfte zu erzielen. Wirtschaftsgüter werden planmäßig, z.B. linear, über die betriebsgewöhnliche Nutzungsdauer abgeschrieben. Diesem Ziel dient auch die Abschreibung für eine außergewöhnliche technische oder wirtschaftliche Abnutzung, die allerdings nur dann anzuwenden ist, wenn die bisherige Verteilung der Anschaffungs- bzw. Herstellungskosten nicht mehr vertretbar erscheint, weil ein Teil verbraucht ist oder sich als Fehlschlag erweist. Die Abnutzung muss außergewöhnlich sein, das heißt, sie muss über den gewöhnlichen Wertverzehr hinausgehen.

Zeitpunkt der außergewöhnlichen Abschreibung: Jahr des Schadenseintritts oder der Entdeckung: Die Abschreibung für außergewöhnliche technische oder wirtschaftliche Abnutzung ist grundsätzlich im Jahr des Schadenseintritts, spätestens jedoch im Jahr der Entdeckung des Schadens, vorzunehmen. Dies gilt unabhängig von eventuellen Ersatzansprüchen gegenüber einer Versicherung. Eine Abschreibung für eine außergewöhnliche technische oder wirtschaftliche Abnutzung setzt voraus, dass die wirtschaftliche Nutzbarkeit eines Wirtschaftsguts durch außergewöhnliche Umstände gesunken ist oder das Wirtschaftsgut eine Substanzeinbuße (= technische Abnutzung) erleidet. Voraussetzung der außergewöhnlichen Abschreibung ist also eine Beeinträchtigung in der Nutzung, z.B. durch Eintritt eines Schadens.

Altersvorsorge: Reformgesetz

Der Bundestag hat am 27.3.2026 das Gesetz zur Reform der steuerlich geförderten privaten Altersvorsorge verabschiedet. Mit dieser Reform soll die sogenannte Riester-Rente abgelöst werden. Wer bereits einen Riester-Vertrag abgeschlossen hat, kann diesen auch nach der Reform weiter besparen. Es gibt keine automatische Kündigung oder Umwandlung. Ab 2027 können allerdings keine Verträge mehr nach altem Riester-Modell abgeschlossen werden. Es besteht allerdings die Möglichkeit, freiwillig in das neue Altersvorsorgedepot zu wechseln.

Die neue private Altersvorsorge soll speziell für Personen mit kleinen und mittleren Einkommen erleichtert werden. Sie soll auch für Menschen mit geringer Kapitalmarkterfahrung ein Angebot zur Altersvorsorge bieten. Es soll außerdem noch ein weiterer Gesetzentwurf zu einer "Frühstart-Rente" fogen. Damit soll jungen Menschen bereits früh im Leben durch garantierte staatliche Zuschüsse ein Startkapital für die Altersvorsorge mitgegeben werden.

Altersvorsorgedepot ohne Garantie

Es soll in Zukunft ein kostengünstiges, einfaches, transparentes und gut erklärbares Angebot an neuen privaten Altersvorsorgeprodukten angeboten werden. Damit diese Produkte höhere Renditen in der Ansparphase erzielen können, sollen die Kriterien, die bisher für die Zertifizierung eines Altersvorsorgevertrages gelten, neu gefasst werden.

Ein Altersvorsorgedepot ohne Garantievorgaben soll als neue Produktkategorie eingeführt werden und höhere Renditechancen ermöglichen. Damit sollen die Bürger mit Aktien, Fonds und Exchange Traded Funds (ETF) für das Alter sparen können. Daneben gibt es für Altersvorsorgende mit einem höheren Sicherheitsbedürfnis weiterhin Garantieprodukte, bei denen das garantierte Kapital nicht unter 80% oder 100% der eingezahlten Beiträge sinken darf.

Das bisherige System bleibt erhalten: Die bisherige Ausgestaltung der steuerlichen Förderung über Zulagen mit hohen Förderquoten für Altersvorsorgende mit kleinen und mittleren Einkommen und Familien mit Kindern sowie über den Sonderausgabenabzug in der Ansparphase und einer nachgelagerten Besteuerung der Leistungen in der Auszahlungsphase soll erhalten bleiben.

Hierbei soll die bisherige Förderung durch beitragsproportionale Grund- und Kinderzulagen einfacher und transparenter werden, stärker die Beitragsleistungen der Altersvorsorgenden berücksichtigen und deshalb größere Anreize zu mehr Eigensparleistungen setzen.

Das verabschiedete Altersvorsorgereformgesetz wurde gegenüber dem Regierungsentwurf durch den Finanzausschuss in einigen Punkten geändert. So soll

- das Vorsorgesparen über einen neu einzurichtenden Staatsfonds ermöglicht werden,

- die Förderung für Geringverdiener erhöht werden,

- der Kostendeckel für Anbieter von Finanzprodukten gesenkt werden (Effektivkosten beim Standarddepot 1% statt bisher vorgesehen1,5%) und

- der Kreis der Begünstigten auf Selbständige ausgeweitet werden.

Förderung über Zulagen: Die bisher geplante feste Zulage in Cent pro Euro Sparleistung wird durch eine prozentuale Förderung ersetzt. So soll die Zulage 50% der im Beitragsjahr bis zu einer Höhe von 360 € geleisteten Altersvorsorgebeiträge und 25% der im Beitragsjahr in einer Höhe von über 360 € bis zu einer Höhe von 1.800 € geleisteten Altersvorsorgebeiträge betragen. Damit kann die maximale Grundzulage insgesamt 540 € betragen.

Eine Änderung gibt es auch bei der Zulage für Sparer mit Kindern, die bis zu einem Eigenbeitrag in Höhe von 300 € pro Jahr 100 € beträgt. Davon profitieren besonders Eltern mit geringen bis mittleren Eigenbeiträgen.

Standarddepot-Angebot öffentlicher Träger: War das Angebot von Altersvorsorgedepots bisher privaten Unternehmen vorbehalten, so wird die Bundesregierung durch die Änderung "ermächtigt, ohne Zustimmung des Bundesrats eine Rechtsverordnung zur Umsetzung eines durch einen öffentlichen Träger angebotenen Standarddepot-Vertrags zu erlassen". Das Angebot des öffentlichen Trägers soll als Alternative zu den privat angebotenen Produkten allen Zulageberechtigten zur Verfügung stehen.

Minijob: Wie der Rentenanspruch gesichert wird

Zum 1. Januar 2026 sind der gesetzliche Mindestlohn und die Verdienstgrenze für Minijobs gestiegen. Diese Änderungen wirken sich auf Minijobs aus. Minijobber sind grundsätzlich rentenversicherungspflichtig und können durch die Zahlung der eigenen Beiträge von den Vorteilen der Rentenversicherung profitieren. Im Minijob mit Verdienstgrenze besteht grundsätzlich Rentenversicherungspflicht für Beschäftigte. Die Höhe des eigenen Beitrags hängt davon ab, ob Minijobber im gewerblichen Bereich oder im Privathaushalt beschäftigt sind.

Bei einem gewerblichen Minijob zahlen Arbeitgeber einen Pauschalbeitrag von 15% zur Rentenversicherung. Minijobber zahlen die Differenz zum vollen Beitragssatz der Rentenversicherung. Aktuell liegt der Wert bei 18,6%. Minijobber müssen somit 3,6% ihres Verdienstes zahlen. Im Privathaushalt liegt der Pauschalbeitrag für Arbeitgeber bei 5%. Haushaltshilfen zahlen daher einen Eigenanteil von 13,6%.

Ein schriftlicher Arbeitsvertrag für Minijobs ist nicht zwingend erforderlich. Mündliche Verträge mit Minijobbern sind grundsätzlich zulässig. Allerdings sind Arbeitgeber verpflichtet, einen Nachweis über die wesentlichen Arbeitsbedingungen für Minijobber schriftlich festzuhalten. Das Nachweisgesetz verlangt eine umfassende Dokumentation der Arbeitsbedingungen. Diese Regelungen bieten Sicherheit für Minijobber und Arbeitgeber. Der schriftliche Nachweis der Arbeitsbedingungen ist nicht dasselbe wie ein Arbeitsvertrag. Er ist nur eine vereinfachte Version. Ein vollständiger Arbeitsvertrag im Minijob bietet mehr Sicherheit. Er schafft klare und verbindliche Regelungen zwischen Arbeitgeber und Minijobber.

Das Nachweisgesetz verpflichtet Arbeitgeber wesentliche Arbeitsbedingungen schriftlich zu erfassen und ihren Minijobbern aushändigen. Folgende Informationen muss der schriftliche Nachweis umfassen:

- Vertragsparteien und Start des Minijobs

- Name und Anschrift des Minijobbers

- Name und Anschrift des Arbeitgebers

- Beginn des Minijobs (bei befristeten Minijobs auch das Enddatum oder die voraussichtliche Dauer)

- Dauer der Probezeit, sofern vereinbart

- Tätigkeit und Einsatzort

- Art der Tätigkeit

- Arbeitsort

- Arbeitszeit und Organisation der Arbeit

- Arbeitszeit, Ruhezeiten und Ruhepausen, gegebenenfalls Regelungen zur Schichtarbeit

- Bedingungen bei Arbeit auf Abruf

- Verdienst und Zahlweise

- Zusammensetzung des Verdienstes (auch Vergütung von Überstunden, Zuschlägen, Zulagen, Prämien und Sonderzahlungen)

- die Fälligkeit und die Art der Auszahlung

- die Möglichkeit der Anordnung von Überstunden, sofern vereinbart

- Urlaub, Fortbildung und Zusatzleistungen

- Urlaubsanspruch

- etwaige Ansprüche auf Fortbildungen

- bei betrieblicher Altersversorgung: Name und Anschrift des Versorgungsträgers

- Weitere Regelungen und Bezüge

- Hinweis auf geltende Tarifverträge, Betriebs- oder Dienstvereinbarungen

- Kündigungsfristen und vorgesehene Kündigungsform